jassemajaka@gmail.com

تبقى الفترة ما بين العامين 2008 و2013 محفورة في كتب الإقتصاد كأسوأ مرحلة مرّ فيها الإقتصاد العالمي والمرحلة التي تمّ فيها إنفاق أرقام خيالية من قبل الحكومات الغربية لمساعدة القطاع المصرفي والإقتصاد. لكنّ هذه المرحلة بدأت بالإنحسار كما تُظهر الأرقام. إذا كانت الأزمة الإقتصادية التي ضربت الإقتصاد العالمي بين 1929 والحرب العالمية الثانية، هي الأطول في عصرنا الحديث إلّا أنها لم تكن في حجم أزمة 2008 التي، وبمنظار تقريبي، وُلدت في المكان نفسه ولأسباب مُتقاربة.

لكنّ سرعة إنتشار الأخيرة هو ما يُميزها بالدرجة الأولى عن أزمة 1929، حيث لعبت الأسواق المالية دوراً سلبياً في توسيع رقعة إنتشارها وحجم الأضرار الناتجة منها. والمُقارنة بين الأزمتين تُظهر أنّ الفترة التي سبقت كل أزمة، شهدت نُمواً كبيراً في الدول الُمتطورة، والتي وبسبب حجمها، أخذت الإقتصاد العالمي معها إلى الهاوية مع ظهور أوّل أزمة مالية في الأسواق.

وتقدّم المعرفة والتقنيات، ونموّ حجم الإقتصادات العالمية، يفرض تطبيع الوضعين. هذا التطبيع يؤدي إلى الإستنتاج أنّ الأزمة الإقتصادية التي ضربت العالم في العام 2008 هي الأسوأ تاريخياً لأنّ كلفتها كانت هائلة (لم تنتهِ كلياً!).

توقعات النمو

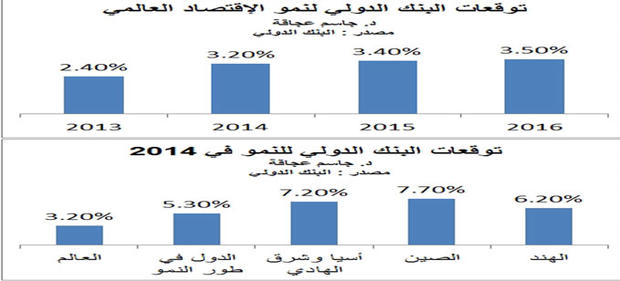

أسفرت خطوة البنك الإحتياطي الفيديرالي الأميركي، والتي تنصّ على بدء تخفيض الدعم للخزينة الأميركية، إلى التنبؤ بنهاية مرحلة الركود الإقتصادي. ودعمت تصريحات البنك الدولي وصندوق النقد الدولي هذا الإعتقاد بتوقعها أن يكون العام 2014 عام النمو الإقتصادي في الولايات المتحدة الأميركية، أوروبا، اليابان والبلدان الغنية، كما وتدعيم إقتصادات الدول النامية كالصين والهند وغيرها. وبحسب التقارير الصادرة عن البنك الدولي، سيبلغ نموّ الإقتصاد العالمي 3.2% في العام 2014، مقابل 2.4% في العام 2013.

وإذا كان البنك الدولي متفائلاً في توقعاته، إلّا أنّ صندوق النقد الدولي بقي حذراً من ناحية تخوفه من قلة نسبة النموّ وهامش التحرك الكبير (Standard-Error). وفي التفاصيل أنّ صندوق النقد الدولي يتوقع أن يكون النموّ قليلاً نسبة إلى المستوى الذي يُمكن للإقتصاد العالمي أن يصل إليه (Potential Growth) والذي يُقدّره الصندوق بـ 4%.

خطر الإنكماش

لكنّ هذا النموّ لا يمحو شبح الإنكماش (deflation) الذي ينتج من خلال تحوّل في منحنى العرض والطلب على السلع والخدمات، ولا سيما الإنخفاض في المستوى الكلي للطلب، ما يعني أنّ السؤال المطروح هو عن مدى إستعداد المستهلكين لشراء سلع.

هذا السؤال المشروع يأتي من التخوّف من أن تكون دوافع المستهلك بتأجيل إستهلاكه إلى المستقبل كبيرة ما يؤدّي إلى إنخفاض كبير في الأسعار، بما سُيقلّل بدوره النشاط الاقتصادي الكلي. وهذا الأخير يُضيّع القدرة الإنتاجية بسبب ما ينتج منه لجهة قلة الإستثمار، وبالتالي، المزيد من التخفيضات في الطلب الكلي. هذا السيناريو يُسمّى في الإقتصاد الدوامة الإنكماشية (Deflationary Spiral).

وما يُبرّر المخاوف من هذا السيناريو، المخاوف الكبيرة من زعزعة الاستقرار في الأسواق المالية، وتقلّب تدفقات رؤوس الأموال الدولية. وإذا كانت ردة فعل الأسواق على خطوة الإحتياطي الفديرالي الأميركي مقبولة بشكل عام، إلّا أنّ إحتمال حصول ردات فعل متأخرة، عالية جداً. وهذا ما يُفسّر حذَر صندوق النقد الدولي الذي يصف هذا النموّ المُتوقع بالهش وغير القادر على تأمين عمل لـ 200 مليون عاطل عن العمل في العالم.

الرد عبر القروض

السبيل الوحيد لتخطّي هذا الوضع يكمن في زيادة القروض إلى القطاع الخاص، خصوصاً الإستهلاك. (الوضع في لبنان مُختلف من ناحية حاجة الإقتصاد إلى الإستثمار). من هنا دور المصارف، والتي تتّبع حالياً سياسة إنكماشية من ناحية القروض نظراً إلى المخاطر التي تلحق بالفرد نتيجة الوضع الإقتصادي. بمعنى آخر، يجب على المصارف العالمية أن تلعب دورها كمُمَوِّل للإقتصاد، إن من ناحية الإستهلاك أو من ناحية الإستثمار.

لكنّ المصارف العالمية التي تتلقى الودائع تعرف أنّ لا حلّ إلّا بتوظيف أموالها في القطاع الخاص (على عكس المصارف اللبنانية)، ما يعني أنّ هذه المصارف ستعمد في الأشهر القليلة المُقبلة إلى زيادة القروض للقطاع الخاص وخصوصاً القطاع العقاري الذي يلعب دوراً أساسياً في الإقتصاد الأميركي.

جذب الإستثمارات

من المُلاحظ أنّ حكومات الإقتصادات المُتطورة بدأت تعتمد سياسات تحفيزية حيال المستثمرين الأجانب، على مثال بريطانيا التي تعطي تأشيرات دخول بأعداد وفيرة الى المستثمرين الأجانب غير الأوروبيين. لكنّ هذه الحوافز تطاول قبل كلّ شيء المُستثمرين الأغنياء والذين يودّون الإستثمار في بريطانيا. وفي مالطا، عمدت حكومة الجزيرة إلى إصدار قرار بإعطاء الجنسية المالطية إلى كلّ مستثمر يستثمر 650 ألف يورو في الجزيرة.

ولكن، إذا كان قرار مالطا قد أغضب الهيئة الأوروبية، فإنها ليست الوحيدة، إذ إنّ اليونان والبرتغال وقبرص تمتلك أنظمة تُسهّل من خلالها الإقامة لكلّ مستثمر يودّ الإستثمار فيها.

وفي هولندا، حددت الحكومة الهولندية عتبة 1.25 مليون يورو للمستثمر الذي يرغب في الحصول على الجنسية. وفي الولايات المتحدة الأميركية، فإنّ الإستثمار بـ 5 ملايين دولار أميركي أو خلق 10 وظائف على الأقل يسمح لصاحب الإستثمار بالحصول على الجنسية في فترة أربع سنوات.

والسبب الرئيس وراء خطط جذب الإستثمارات هذه، يكمن في خلق فرص عمل سيتسفيد منها الأفراد الذين سيحصلون على مدخول يتحوّل بدوره (أو على الأقل قسم كبير منه) إلى إستهلاك ما يدفع بالنموّ إلى عتبات كبيرة (على سبيل الذكر إقتصاد الولايات المتحدة الأميركية يعتمد بنسبة 70% على الإستهلاك).

الوضع في لبنان

في لبنان، يمنع غياب الحكومة أيّ سياسة إقتصادية من أن تُبصر النور. والأصعب أنه، وحتى إذا تمّ تشكيل الحكومة، فإنّ غياب الأمن والإنقسام السياسي الحاد سيشكلان عقبة كبيرة أمام تنفيذ أيّ خطة إقتصادية قد تضعها الحكومة.

وجذب الإستثمارات الخارجية يُشكّل تحدياً كبيراً للحكومة نظراً الى مقاطعة دول الخليج للبنان، وخوف المُستثمرين الأجانب من الأوضاع الأمنية والتي تُترجم عبر زيادة مخاطر البلد على الأرباح المُحققة في حال كانت موجودة. كما أنّ إعتماد المصارف اللبنانية سياسة إنكماشية في منح القروض الى القطاع الخاص، يبقى العائق الأساسي أمام نموّ الإقتصاد اللبناني، خصوصاً بالنسبة الى الإستثمار.

فشهية المصارف لمخاطر القطاع الخاص قلّت جداً لحساب مخاطر القطاع العام، أي بمعنى آخر تُفضّل المصارف مخاطر إئتمان الدولة على مخاطر السوق، منها على الشركات والتي تتمثل بوضع إقتصادي وأمني رديء قد يقضي على أرباح المشاريع وبالتالي يؤدي إلى إفلاس الشركات.

في الختام، إذا ما كان هناك من نموّ في الإقتصاد العالمي، فستكون له أبعاد إيجابية على الإقتصاد اللبناني تتمثل بزيادة تحاويل المُغتربين اللبنانيين إلى ذويهم، كما وزيادة الإستثمارات بما قد يسمح بحلحلة في ظلّ وضع إقتصادي أصبح في مرحلة الإحتضار تقريباً.