jassemajaka@gmail.com

أعلنت يوروستات، المديرية العامة للإحصاءات التابعة للمفوضية الأوروبية، أنّ الدين العام لمنطقة اليورو انخفض في الفصل الثالث من العام الماضي للمرة الأولى منذ العام 2007. فما هي حقيقة هذا الانخفاض؟ وهل أثمرت جهود الدوَل الأوروبية في خفض الديون السيادية؟ تشمل عبارة أزمة الديون السيادية في منطقة اليورو، مجموعة الأحداث المالية التي ضربت اقتصادات دول منطقة اليورو منذ أوائل العام 2010. أولى عوارض الأزمة بدأت مع الأزمة اليونانية التي ظهرت إلى العلن بعدما تبيّن أنّ حكومة جورج باباندريوس وسابقاتها، أخفَت العجز الحقيقي للمالية العامة.

وضربت الأزمة إيرلندا التي عصفت فيها خضّة مالية ناتجة عن الدعم المالي العام لإنقاذ المصارف الوطنية. وفي صيف العام 2011، هَزّت عاصفة مالية الأسواق المالية بسبب اكتشاف مدى تعرّض المصارف الأوروبية للدين العام اليوناني.

أسباب الأزمة

تنصّ النظرية الإقتصادية على أنّ اعتماد عملة موحدة من قبل مجموعة من الدول لا تدرّ فائدة على هذه الدول إلّا إذا تحققت مجموعة من الشروط، أهمها: الإندماج الإقتصادي، تجانُس في ردة فعل اقتصادات هذه الدول على الأزمات، وجود آليات تسمح بتخفيف التباين بين هذه الإقتصادات. لكن هذه الشروط لم تتحقّق على صعيد دول منطقة اليورو، وأهمها عدم تجانس ردات الفعل على الأزمات المالية والإقتصادية، كما أثبتت الأزمة المالية العالمية التي ضربت الإقتصاد العالمي في العام 2008.

على سبيل المثال، هجرة رؤوس الأموال كردة فعل على فَرق الأجور ضمن نطاق منطقة اليورو (Delocalization)، تُمثل تمايزاً بين الاقتصادات، وتُؤدّي إلى ردات فعل مختلفة على الأزمات. أضف إلى ذلك الاختلاف في وجهات النظر على السياسات الاقتصادية والإجراءات الواجب اتخاذها لمواجهة الأزمة.

أظهرت أزمة الديون السيادية التباعُد في وجهات النظر بين محورَي منطقة اليورو، أي ألمانيا وفرنسا. ومن أسباب أزمة الديون السيادية في منطقة اليورو نذكر أيضاً عدم وجود آليات فعّالة تسمح بتخفيف التباين بين هذه الاقتصادات التي، وعلى رغم اعتماد نسَب فوائد موحدة في كل منطقة اليورو، لم تسمح السياسة النقدية المُعتمدة بتحفيز عوامل الماكينة الإنتاجية، وبالتالي النمو، بالمستوى نفسه بين مختلف دوَل المنطقة.

لكنّ هذه الأسباب لم تكن الوحيدة، اذ إنّ عملة اليورو تمّ اعتمادها في فترة كانت فيها الدورة الاقتصادية في مرحلة صعودية. لذا، وعند بروز الأزمة التي ولّدت ركوداً إقتصادياً، بدأت الديون بالتراكم نتيجة الأموال المهدورة والفساد ودعم القطاع المصرفي.

ويكفي أن يعود النموّ لتختفي كل المشاكل الاقتصادية والمالية لهذه الدول، لكنّ هذه العودة مرهونة بالإصلاحات الهيكلية التي يتوجّب القيام بها، والتي لم تكتمل بعد من قبل بعض الدول لأسباب سياسية بَحتة. وهذا ما يدفع الدول الأوروبية إلى إهمال ازدياد الفَرق في التنافسية بين دوَل تستخدم عملة موحّدة (أوّل شرط لنجاح العملة الموحدة).

جديد الأزمة

في 22 كانون الثاني 2014، قامت مديرية الإحصاءات التابعة للمفوضية الأوروبية بنشر تقرير جاء فيه أنّ دين منطقة اليورو انخفض بنسبة 0.7% من الناتج المحلي الإجمالي بين الفصل الثاني والثالث من العام الماضي، مسجّلاً بذلك أوّل انخفاض له منذ العام 2007.

لكن على معدل سنوي، من الفصل الثالث 2012 إلى الفصل الثالث 2013، إزداد الدين العام بنسبة 2.7% من الناتج المحلي الإجمالي. لكن إذا كان الدين العام قد ارتفع على أساس معدل سنوي، إلّا أنّ الإستنتاج المهم هو أن منطقة اليورو أحكمت السيطرة على خدمة الدين العام.

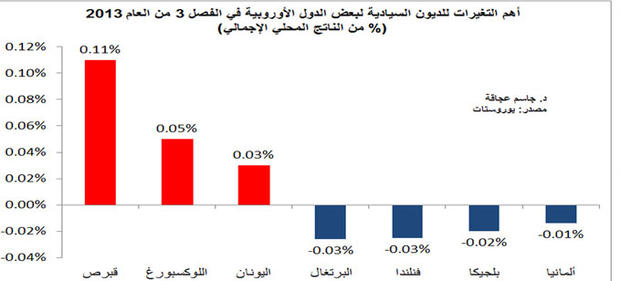

في التفاصيل، سجلت قبرص ارتفاعاً في نسبة الدين العام إلى الناتج المحلي الإجمالي وقدره +0.11%، اللوكسبورغ +0.05%، اليونان +0.03%. في حين سجّلت بعض الدول انخفاضاً ملحوظاً كالبرتغال -0.026%، وفنلندا -0.025%، وبلجيكا -0.02% وألمانيا -0.014%.

هل يعني ذلك أن منطقة اليورو قد خرجت من الأزمة؟ الجواب بالطبع لا. لكن من الأكيد أن جهود الحكومات الأوروبية في لجم الإنفاق والسياسات التقشفية أعطى نتيجة أساسية، ألا وهي لجم خدمة الدين العام، وبالتالي الدين العام. وهذا في حد ذاته إنجاز كبير لمنطقة قررت أخذ مصيرها بيدها ولم تعمد، على مثال أميركا، إلى الإستدانة بشكل مُفرط.

ولكي تخرج منطقة اليورو من أزمتها، يجب أن يواكب هذا الإنخفاض نموّ إقتصادي لا تظهر بوادره حتى الساعة. فالنمو في منطقة اليورو في العام 2013 بلغ 1%، وهو الأدنى منذ سنين. ويعود هذا الانخفاض بنسبة كبيرة إلى البطالة العالية في منطقة اليورو وضعف التصدير الناتج عن إعادة رؤوس الأموال إلى البلدان النامية.

وإذا كانت التوقعات للنمو في منطقة اليورو تتخطّى الـ 1% في الأعوام القادمة، إلا أن خطر الركود (Deflation)، وخصوصاً في منطقة اليورو التي تُعتبر من أكبر المناطق الإستهلاكية، قد يقضي على كلّ أمل بالنمو. وهذا ما يُنذر بطول الأزمة، خصوصاً مع دين عام هائل في المطلق (11.5 تريليون دولار أميركي في نهاية العام 2013)، ما يُبعد احتمالات القيام باستثمارات في الاقتصاد الأوروبي في الأعوام المقبلة.

هذه النقطة بالتحديد هي نقطة تمايز بين السياسة الاقتصادية الأوروبية ونظيرتها الأميركية التي تميل إلى الاقتراض بهدف دفع النمو. لكنّ النقطة الإيجابية في المنهجية الأوروبية المُتأثرة بدرجة كبيرة بالمنهجية الألمانية، هي لجم المالية العامة، وبالتالي، الدين العام. وباعتقادنا، بدأت هذه المنهجية تُعطي ثمارها.

الدين العام اللبناني

أخذ الدين العام اللبناني اتجاهاً تصاعدياً نتيجة العجز في الميزانية العامة، والتي تُترجم ميكانيكياً بدين عام في غياب أيّ هامش تحرّك يسمح للاقتصاد بامتصاص هذا العجز، من دون تحويله إلى دين.

وإذا كانت أسباب الدين العام تختلف بين منطقة اليورو ولبنان، إلّا أن النتيجة واحدة، ألا وهي دين عام بدأ يفوق قدرة الدول على تسديد ديونها. إنّ وَعي الأوروبيين دفعهم إلى أخذ مصيرهم بأيديهم عبر لجم الإنفاق العام ووضع موازنات عامّة تقشفية. هذه الاستراتيجية مُربحة كما أظهرت الأرقام.

وفي لبنان، الذي يعيش تحت عجز مُزمن، لم يتم حتى الساعة وضع موازنات تقشفية (حتى مشاريع الموازنات 2012 و2013 لم تتضمّن تقشّفاً) ولا لجم الانفاق العام. هذه الحال إذا ما استمرت ستؤدّي في وقت قريب (نصف هذا العام أو آخره) إلى خفض تصنيف لبنان الإئتماني، وسندخل في دوامة يُصبح معها الاقتراض بهدف دفع الفوائد فقط.

أما آن الآوان لكي نأخذ مصيرنا بيدنا؟ لذا من الضروري أن يتم وضع استراتيجية للَجم الدين العام، لأنّ الثروة النفطية التي يعوّل عليها المسؤولون السياسيون لن تُستخرج قبل عشرة أعوام على الأقل.