jassemajaka@gmail.com

الجمّهورية | بروفسور جاسم عجاقة

للمرّة الثانية ترتكب إحدى وكالات الأنباء العالمية خطأً في تفسير تصريح مسؤولين لبنانيين. فتفسير كلمة رئيس الجمّهورية ميشال عون، على أنّه طلبْ مساعدة من صندوق النقد الدّولي هو تفسيرٌ خاطئ من قبل المراسلين ومن دون مبرّر علمي، لأنّ الأرقام تؤكّد أنّ لبنان ليس على شفير الإفلاس.

خطاب رئيس الجمّهورية ميشال عون في عيد الجيش، كان خطابًا موجّهًا للشعب اللبناني ولم يكن موجّهًا للأسواق المالية. هذا ما كان على المراسلين فهمه قبل الولوج في تفسيرات حمّلت لبنان خسائر مالية. فالأسواق المالية في المرحلة الأولى لم تتفاعل مع خطاب الرئيس، إلّا أنه وبعد نشر وكالة انباء عالمية لشِقّ من الخطاب وتفسيره على أنّ لبنان يتّجه إلى طلب المُساعدة من صندوق النقد الدولي، جنّ جنون الأسواق المالية وإرتفعت كلفة عقود التأمين على سندات الخزينة اللبنانية بالدولار الأميركي.

Related Posts

ما قصده رئيس الجمهورية في كلامه هو ببساطة، أنه إذا لم يقم اللبنانيون بتضحيات على الصعيد المالي فإنّ الوضع سيسوء أكثر، وعندها سنضطر إلى طلب المساعدة مع ما يحمله ذلك من إجراءات تقشّفية، كما حصل في اليونان ومصر وغيرهما. هذه الجملة لا تحمل في طيّاتها أيَّ معنى آخر. إلّا أنّ المراسلة التي نقّلت الخبر إستنتجت منه أنّ هناك إحتمالًا أن «يضّطر لبنان للذهاب إلى صندوق النقد الدولي للحصول على مساعدة…».

هذا الإستنتاج الممزوج بمصداقية الوسيلة الإعلامية العالمية، أدّى إلى خض السوق بشكل عنيف إرتفعت معه كلفة عقود التأمين على سندات الخزينة والتي هي عبارة عن أدوات مالية لتعويض خسارة حامل سندات الخزينة اللبنانية في حال الإفلاس.

التدقيق في المعلومات

الإفلاس هو مصطلح قانوني يعني بالمعنى الحرفي «التوقّف عن الدفع»، إلّا أنّ الأسواق المالية تستخدم هذا المُصطلح في ثلاث حالات:

أولًا – التوقّف عن الدفع لعدم وجود أموال نقدية لدفع المُستحقات، أي أنه من المُمكن أن تمتلك الدولة الأصول الكافية ولكنها في عجز عن تحويلها إلى سيولة.

ثانيًا – التوقفّ عن الدّفع «إراديًا» أي أنّ الأموال موجودة لكن تمتنع الدولة عن الدفع، وهذا يحصل في حال كانت الدولة في حالة مالية سيئة، فتُفضّل الإستفادة من شروط عامّة للإفلاس أفضل من الشروط في الحالة الأولى.

ثالثًا – إعادة هيكلة الدين العام أي المفاوضات مع المُقرضين بهدف إعادة هيكلة الدين العام مع إحتمال خسارة المُقرضين لقسم من أموالهم.

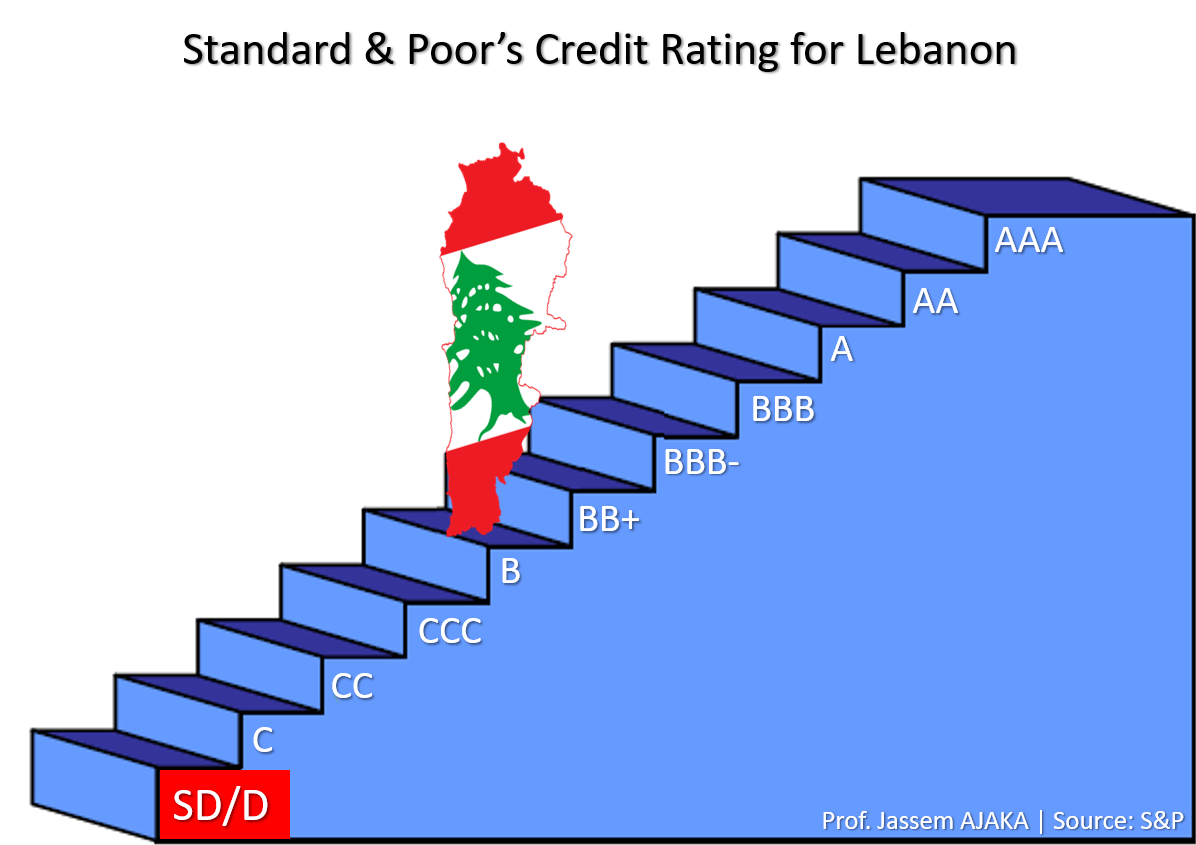

هذه النظرة للأسواق المالية تعكس ترجمة فعلية وواقعية لما يُمكن أن يُسمّى بعملية «الإفلاس». وتتكفّل وكالات تصنيف عالمية (مثل موديز) بالقيام بتقييم الوضع المالي والإقتصادي بهدف إعطاء علامة تُستخدم من قبل الأسواق المالية لتقييم المخاطر المُـتعلّقة بشراء سندات خزينة سيادية.

وتُصدّر هذه الوكالات تقارير دورية للتقييم، ويكون لها وقع كبير في الأسواق، إلّا أنه بين إصدار وآخر تأخذ الإشاعات طريقها إلى الأسواق (بغض النظر إذا كانت صحيحة أم لا) ومع هذه الإشاعات بالتالي، تتفاعل الأسواق كما لو كانت «شبه صحيحة»! هذه المُشكلة مطروحة في القوانين الدولية، إذ إنّ معلومات مغلوطة تُحاسب عليها الجهات التي أصدرتها، ولعلّ هيئة الأسواق المالية في الولايات المُتحدة الأميركية هي الأكثر فعّالية في ذلك.

لبنان ليس مُفلساً

لم يرد تقرير واحد لأيّ وكالة تصنيف عالمية أو مؤسسة دولية يقول إنّ لبنان على شفير الإفلاس. المصدر الوحيد لمثل هذه الإشاعات هو لبنان وبعض «الخبراء الإقتصاديين الإنتهازيين» الذين يُكرّرون كل يوم أنّ لبنان مُفلس وأنّ الليرة ستنهار.

عجزُ الموازنة والدين العام هما من مؤشرات الإفلاس، إلّا أنهما ليسا الوحيدين اللذين يُستخدمان في التصنيف. على هذا الصعيد يتوجّب ذكر أنه لا توجد أيّ منظّمة عالمية تُحدّد ما إذا كانت دولة مُفلسة أم لا، بل هناك تقييم من قبل وكالات التصنيف وتتفاعل الأسواق مع هذا التقييم. وبالتالي وحدها الأخيرة هي التي تُحدّد إذا كان البلد مُفلسًا أم لا.

المُعايير المالية والإقتصادية والنقدية التي تستخدمها الوكالات مُقسّمة إلى فئات:

أولًا – المعايير الإقتصادية، ونذكر منها الناتج المحلّي الإجمالي، الدّخل الفردي، الإستثمارات، الودائع، التصدير، والبطالة.

ثانيًا – المعايير النقدية، ونذكر منها التضخّم، سعر صرف العملة (الإسمي والحقيقي)، القروض المصرفية، نسبة العملة الأجنبية من هذه القروض ومن الودائع.

ثالثًا – البيانات العامة للحكومة، ونذكر منها عجز الموازنة، الدين العام، الميزان الأولي، المداخيل، الإنفاق العام، والأصول السائلة.

رابعًا – ميزان المدفوعات، ونذكر منها الحساب الجاري، نسبة نموّ الصادرات، الإحتياط من العملات الأجنبية، حاجة التمويل من الخارج، الإستثمارات الأجنبية المباشرة، الميزان التجاري، والمحافظ الإستثمارية.

خامسًا – بيانات الميزانية الخارجية، ونذكر منها الدين الخارجي على الأمد القصير على الحساب الجاري، صافي الدين الخارجي على الحساب الجاري، والإحتياط من العملات الأجنبية.

سادسًا – الدين العام وبيانات الإقتراض، ونذكر منها الدين العام على الأمد البعيد، رصيد الدين التجاري، الدين على الأمد القصير، الدين بالعملات الأجنبية، الدين طويل الأمد بفوائد ثابتة.

في كل الأحوال، يبقى العامّل المالي الأساسي في هذا الأمر هو نسبة الدّين الخارجي وهو اليوم يبلغ 33 مليار دولار أميركي وهو أقلّ من إحتياطي مصرف لبنان من العملات الأجنبية والذهب. وبالتالي يبقى الحديث عن إفلاس الدولة هرطقة في ظلّ المُعطيات الحالية.

من كل ما تقدّم نقول، إنه على الصعيد المالي، ما زال لبنان يملك هامشاً للتحرّك. وحبّذا لو أنّ الحكومة تُعاود إجتماعاتها للإستفادة من الفرصة المُتاحة أمامنا قبل فقدان هذا الهامش.